すぐに結果がわかるSMBCモビットの10秒簡易審査

3.0%〜18.0%の低金利で最高800万円までの融資が受けられるモビット。

モビットは10秒で簡易審査結果表示ができるので、融資を受けたいが審査が不安・・・という方も、まずは10秒簡易審査で融資可能かどうかをチェックしてみてはいかがでしょうか。

10秒簡易審査はモビット公式サイトの「カード申込」から必要情報を入力するだけで簡単に行えます。

では、実際の申し込み方法を画像でご紹介していきます。

まずは公式サイトの「カード申込」をクリックすると申込画面に移るので、同意事項を確認後「同意する」ボタンをクリックして本人情報を入力していきます。

勤務先や融資の希望額なども入力し、パスワードも設定して入力完了です。

10秒で簡易審査結果表示なので、融資が可能であればそのまま申込も可能です。

利用方法

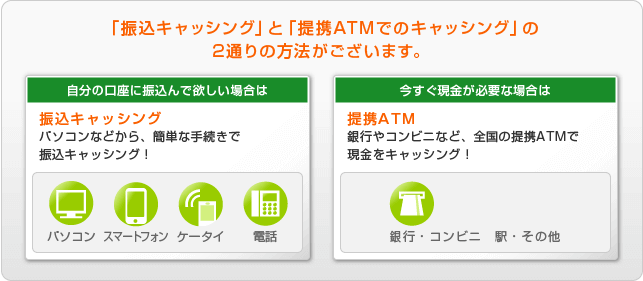

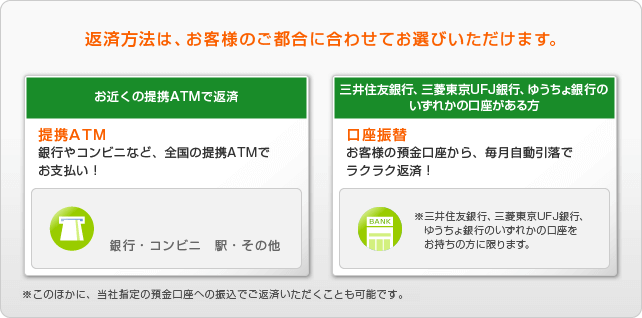

モビットは借入や返済も来店不要で行えます。パソコンやケータイ、電話からの手続きなら最短3分で指定の銀行口座へ振り込んでもらえます。

また、提携ATMが全国に130,000台(2017年6月現在)もあるので、近くの銀行やコンビニでも利用可能です。

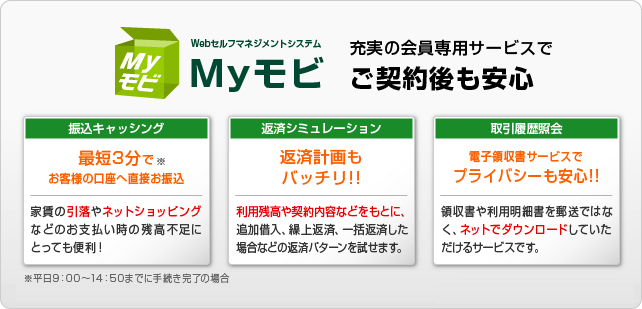

したいサービスが充実の「Myモビ」

モビットの会員専用サービスでは、知りたい情報がすぐに確認できるWebセルフマネジメントシステム「Myモビ」が用意されています。

「Myモビ」は利用状況の紹介や返済シミュレーション、借入・返済相談のほか、利用明細をネットでダウンロードできる電子領収書などの安心のサービスが充実しています。

審査が早いおすすめのカードローン

| 三菱東京UFJ銀行カードローン「バンクイック」 | |||||||

|---|---|---|---|---|---|---|---|

|

三菱東京UFJ銀行が発行するカードローン。銀行ならではの低金利で、月々2,000円からの返済ができ、安心して利用できるカードローンです。 | ||||||

| |||||||

| |||||||

| プロミス | |||||||

|---|---|---|---|---|---|---|---|

|

主婦や学生、アルバイト・パートでも安定した収入があれば申込ができ、Web明細利用とメールアドレスの登録で30日間無利息で融資が受けられるプロミスのキャッシング。審査は最短30分、最短なら1時間で融資も可能です。。 | ||||||

| |||||||

| |||||||

| アコム | |||||||

|---|---|---|---|---|---|---|---|

|

WEB契約で14時までに必要書類を提出すれば、最短即日融資が可能。特にお急ぎの場合は、ネットから申込んで最短30分の審査回答後、最寄の「むじんくん」で契約すれば、その場でカードが発行されます。日中忙しくてもむじんくんなら22時まで申込OK。 | ||||||

| |||||||

| |||||||

| オリックス銀行カードローン | |||||||

|---|---|---|---|---|---|---|---|

|

業界最高クラスの低金利(年1.7%〜17.8%)で最高800万円の限度額。提携ATMが全国に97,000台以上(※2017年5月末時点)あり、24時間いつでも手数料0円で利用できます。。1,000円単位での借入ができ、月々の返済額は7,000円から。 | ||||||

| |||||||

| |||||||

「もう借りられない?」総量規制の導入について

「カードの利用をストップされた」

「キャッシングの限度枠が減らされた」

「新しくカードを作ろうとしたら断られた」

最近、そんな話をよく耳にします。こうした動きは2010年6月18日に完全施行された改正貸金業法によるもの。貸金業法とは、貸金業者を規制する法律のひとつ。

今回の改正は、

1・貸付の総額を利用者の年収の1/3までに制限する

2・貸付の上限金利を29.2%から借入金額に応じて15〜20%に引き下げる

の2つを大きな柱としています。このうち、「1・貸付の総額を利用者の年収の1/3までに制限する」は、貸付金額の送料を規制することから「総量規制」といわれます。

改正の目的は、貸金業者の過剰な貸付や高い金利を規制することで、複数の業者から借金を重ねて返済が困難になる多重債務者を防ぐこと。利用者にとっては、どちらの改正も影響が大きいものですが、特に注目されているのが総量規制です。

というのも、国民の10人に1人がカードローンやキャッシングを利用。その約半数はすでに年収の1/3を超える借入があり、総量規制にひっかかるといわれているからです。

今現在、借入額が多い人は、法改正以降、借りたくても借りられなくなり、返済に行き詰るということもありました。一方で、今まで「信用情報にキズがつくのが困るから」とムリな自転車操業を続けてきた人たちが、借金整理に踏み切るきっかけとなったのも事実です。

最強のキャッシングカードはどっち?【バンクイックVS三井住友カードローン】

さまざまなキャッシングカードが存在しますが、中でも最強のカードと言えるのが「バンクイック」ではないでしょうか?

バンクイックは三菱東京UFJ銀行が発行するキャッシングカードです。ライバルはとりわけ、三井住友カードローンでしょう。

両者は自行ATMが無料で使えるのはもちろんですが、セブン、ローソン、ファミマなどのコンビニATMを24時間無料で借り入れ・返済ともに利用できる利便性は互角です。

金利面はどうでしょうか?

バンクイックは年率1.8%〜14.6%、三井住友は4.0%〜14.5%というわけで、三井住友はどちらかというと低所得者層への金利を優遇し、バンクイックは中所得者以上への金利を優遇しているということです。ターゲットの違いといっていいでしょう。

ここまでのチェックでは両者ほぼ互角といっていいですが、次が大きな違いになります。

毎月の最低支払額です。

バンクイックは10万円までの残高なら月2000円の返済ですみます。以上20万円までは4000円、30万円までは6000円です。一方、三井住友は50万までで一律1万円の最低返済額を要求します。

これは現実にローンをかかえている日々カツカツの利用者にとっては、バンクイックにより魅力を感じるのではないでしょうか。